央行数字货币的意义与未

2025-07-28

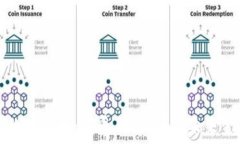

央行数字货币(Central Bank Digital Currency,简称CBDC)是指由国家中央银行发行的数字化货币形式。与传统的纸币和硬币不同,央行数字货币是以电子形态存在的,旨在促进支付系统的效率和安全性。它既可以作为法定货币的数字化版本,也可能引入一些全新的金融理念。

近年来,随着金融科技的快速发展,以及数字经济的不断壮大,传统货币系统面临着诸多挑战。在这一背景下,各国央行纷纷开始探索发行数字货币的可能性。特别是面对加密货币和移动支付的兴起,央行数字货币的推出显得尤为重要。其实,早在2014年,中国人民银行就开始了对数字货币的研究,而在2020年,中国的数字货币电子支付(DCEP)项目正式进入试点阶段,成为全球首个大规模试点的央行数字货币。

央行数字货币有几个明显的特点:

央行数字货币的推出不仅可为国家金融体系带来诸多好处,还将为用户提供更为便利的支付路径。具体优势如下:

尽管央行数字货币有诸多好处,但在实际应用中也面临着许多挑战:

在未来的金融市场中,央行数字货币的角色将越来越重要。各国中央银行已开始积极布局,未来将围绕以下几个方向发展:

央行数字货币的意义不仅限于金融科技的创新,更在于其对未来经济生态的深远影响。尽管面临诸多挑战,但随着技术的不断进步和国家政策的支持,央行数字货币有望在全球范围内发挥越来越重要的作用。因此,保持对这一领域的关注,不仅对普通用户,对所有参与经济活动的主体来说,都是值得的。在不久的将来,央行数字货币可能会彻底改变我们的支付习惯和经济结构,成为未来金融市场的核心力量。

2025-07-28

2025-07-28

2025-07-28

2025-07-28

2025-07-28

2025-07-28

2025-07-28

2025-07-28

2025-07-28

2025-07-28