美国数字货币如何运作:

2025-05-31

随着科技的发展,数字货币逐渐成为全球金融体系中的热点话题。在美国,数字货币的运作体现了新兴技术与传统金融体系的融合。从比特币这样的加密货币到美国中央银行正在研究的数字货币(CBDC),其背后的体系和机制值得深入探讨。

首先,我们需要明确数字货币的定义。数字货币是指以数字形式存在的货币,具有交易、储存等功能。根据不同的控制机制和运作方式,数字货币可以分为以下几类:

美国的数字货币发展始于2009年比特币的问世。比特币是由一个名为中本聪的匿名个体创建的,这是全球首个去中心化的数字货币,其背后使用了区块链技术。这项技术不可篡改、安全透明,促使越来越多的国家与机构关注数字货币的潜力。

在2010年代,通过比特币等加密货币的流行,数字货币逐渐进入了公众视野。随后,许多公司和初创企业相继推出了自己的加密货币,形成了一个蓬勃发展的市场。然而,由于缺乏监管和市场波动性,这些数字货币也面临着诸多挑战。

2020年新冠疫情的爆发,加速了无现金支付的推广,各国央行也开始重视数字货币的研究。2021年,美国财政部和联邦储备系统对CBDC的研究启动,旨在探索法定数字货币在未来金融体系中的角色。

美国数字货币的运作机制可以简单概括为以下几个步骤:

数字货币的快速发展对经济、金融和社会影响深远:

CBDC,即中央银行数字货币,是国家官方货币的数字形式。与传统法定货币类似,CBDC由中央银行发行,并受国家法律保护。其主要特点包括:

美国尚未推出正式的CBDC,但其研究和探讨正逐步铺开,预计未来会为社会经济带来更多积极影响。

加密货币是数字货币的一种,但两者之间存在一些关键的区别:

因此,加密货币可以被视为数字货币的一个子类别,二者在性质和应用场景上有显著差异。

数字货币的兴起对传统金融体系造成了以下几个方面的冲击:

另外,金融监管也变得更加复杂,监管部门需要制定相应政策以应对新兴市场和技术波动带来的风险。

尽管美国在数字货币的研究方面走在前列,但推出中央银行数字货币仍然存在一些挑战:

因此,美国目前仍在深度研究中,希望在充分了解风险和机遇后,做出最有利的决策。

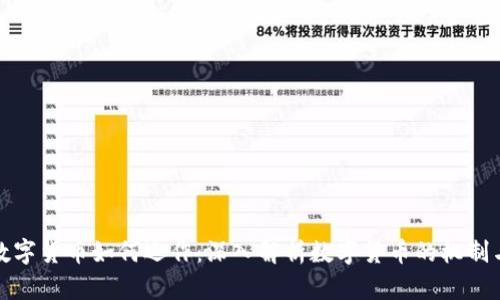

数字货币的流行对个人的投资决策产生了很大影响:

总之,深入了解数字货币的运作机制将有助于投资者在未来的金融市场中做出更好的决策。

总体而言,美国数字货币的运作是一个复杂而多层面的领域,涉及技术、政策、市场等多个方面。随着技术的进步和政策的完善,数字货币将在未来的金融体系中扮演越来越重要的角色。

2025-05-31

2025-05-31

2025-05-31

2025-05-31

2025-05-31

2025-05-31

2025-05-31

2025-05-31

2025-05-31

2025-05-31